Б¬ИХАґЈ¬ЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«ЛѕєЬЎ°ИИДЦЎ±Ј¬глЙППШёчПзХтЦЦЦІґу»§ГЗЧФ·ўЎ°ФЖјЇЎ±µЅёГ·Ц№«ЛѕЛчТЄ2018Д궬СВуµ№·ьЛрК§±ЈПХЕвё¶ЎЈЦЦµШґу»§ГЗИПОЄЈ¬РЎВуЛрК§ґпµЅБЛ№ъјТ№ж¶ЁµДАнЕв±кЧјЈ¬µ«Ј¬ЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«ЛѕФтИПОЄЈ¬Г»УРґпµЅЕвё¶±кЧјЈ¬ёГ·Ц№«ЛѕѕЬѕшАнЕвУРАнУРѕЭЎЈКµјКЗйїцѕїѕ№ФхГґ»ШКВДШЈї

Е©ГсµДЦЦµШЛрК§Ў°№«Лµ№«УРАнЖЕЛµЖЕУРАнЎ±Ј¬ѕНЦ»УРЦЦµШµДАП°ЩРХГ»АнЈї

ЎЎЎЎёГПШЦЦЦІґу»§ОєЕ®КїєНБЅёц¶щЧУЈ¬№ІјЖіР°ьБЛ930УаД¶НБµШЈ¬И«ІїЦЦЦІБЛ¶¬РЎВуЎЈѕУР№ШІїГЕІвБїЎўЖА№АЈ¬ЖдЦРУРФј500Д¶·ўЙъБЛµ№·ьЈ¬КµјКЛрК§ТСѕРОіЙЎЈ

ЎЎЎЎёГПШЦЦЦІґу»§ГЗіЖЈ¬ЛыГЗ°ґХХГїД¶7.2ФЄЈЁЦЦЦІЙў»§ОЄ3.6ФЄ/Д¶Ј©µД±кЧјПтЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«ЛѕЅЙБЛ±Ј·СЈ¬ХјЧЬ±Ј·СµД20%Ј¬ТАХХ№ъјТУР№ШХюІЯЈ¬УаПВµД80%УРІЖХюІ№МщЈ¬ЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«Лѕ¶ФґЛЛµ·ЁУиТФИПїЙЎЈ

ЎЎЎЎЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«ЛѕПтАґ·ГµДЦЦЦІґу»§ГЗЅвКНёГ·Ц№«ЛѕѕЬѕшАнЕвµДАнУЙЎЈѕЭёГ·Ц№«ЛѕЅвКНіЖЈ¬ЙЅ¶«КЎјГДюКРЕ©ТµѕЦПВКфµДПа№Ш»ъ№№ФЪглЙППШёчПзХтЅшРРБЛІвБїЖА№АЈ¬ѕЯМеІвБїЖА№А°м·ЁКЗЈ¬ГїёцПзХтійИЎБЛ18ёцµгЈ¬ЦБУЪКЗЧсСµДЛж»ъійСщФФтЈ¬»№КЗСЎФсµД№М¶ЁµчІй»§Ј¬ЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«Лѕ№¤ЧчИЛФ±±нКѕЎ°І»ЗеіюЎ±ЎЈ

ЎЎЎЎЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«Лѕ№¤ЧчИЛФ±ЅвКНЛµЈ¬ѕ№эЙЅ¶«КЎјГДюКРЕ©ТµѕЦПВКфµДПа№Ш»ъ№№ІвБїЖА№АЈ¬глЙППШ2018Д궬СВуЛрК§ВКОЄ16%Ј¬Г»УРґпµЅ20%µДАнЕв±кЧјЈ¬ЛщТФЈ¬ёГ·Ц№«ЛѕѕЬѕшАнЕвЎЈ

ЎЎЎЎ°ьАЁОєЕ®КїФЪДЪµДЦЦµШґу»§ГЗ¶ФУЪЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«ЛѕµДЛµ·ЁІўІ»ВтХЛЈ¬ЛыГЗіЖЈ¬ХХґЛЛµ·ЁЈ¬јГДюКРЎўЙЅ¶«КЎ2018Д궬СВуµДЛрК§ВК»бёьµНЈ¬ДЗГґЈ¬ЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЈ¬КЗІ»КЗѕНТЄ¶ФјГДюКРЎўЙЅ¶«КЎЛщУРЦЦµШґу»§ГЗµДЦЦЦІЛрК§ѕЬѕшЕвё¶БЛДШЈї

ЎЎЎЎЦЦµШґу»§ГЗіЖЈ¬ОТГЗ¶јКЗ°ґХХХюІЯ№ж¶ЁЈ¬µҐ¶АПтЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«ЛѕН¶±ЈµДЎЈФЦє¦·ўЙъєуЈ¬ТІИ·КµУРИЛµЅОТГЗµШАпЅшРРБЛІвБїЖА№АЈ¬№¤ЧчИЛФ±µ±іЎ±нКѕЈ¬ОТГЗµДЛрК§ТСѕґпµЅБЛЕ©Тµ±ЈПХ№ж¶ЁµДЕвё¶±кЧјЈ¬ЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕУ¦µ±Евё¶ЎЈ

ЎЎЎЎЦЦµШґу»§ГЗ±нКѕЈ¬ЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«ЛѕЛщЛµµДглЙППШµДЛрК§ВКЅцОЄ16%Ј¬ІўТФґЛОЄУЙ¶ФОТГЗЦЦЦІґу»§ѕЬѕшАнЕвЈ¬ОТГЗИПОЄєБОЮµААнЎЈБнНвЈ¬ЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«ЛѕѕЬѕшіцКѕУР№ШµҐО»ЧціцµДЛрК§ЖА№А±ЁёжЈ¬ѕЬѕшМṩІ»УиАнЕвµДХюІЯєН·ЁВЙТАѕЭЈ¬ТІИГЛыГЗєЬІ»ЅвЈєОЄКІГґДШЈї

ЎЎЎЎѕЭБЛЅвЈ¬ЦЦµШґу»§ГЗУлЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«ЛѕЗ©¶©µД±ЈПХєПН¬±ЈґжФЪёГПШёчПзХтЈ¬ЛрК§ЖА№АК±ЕДµДПЦіЎХХЖ¬ЎўЛрК§ЖА№АЅб№ыЈ¬ТІ¶јФЪёчПзХтЈ¬µ«Ј¬Па№ШПзХтИґѕЬѕшПтЦЦµШґу»§МṩЛрК§ЖА№АК±ЕДµДПЦіЎХХЖ¬ЎўЛрК§ЖА№АЅб№ыЎЈХвСщТ»АґЈ¬ЦЦµШґу»§ГЗјґ±гПлНЁ№эЛѕ·ЁЗюµАЦчХЕИЁАыЈ¬ИґТІОЮ·ЁПтИЛГс·ЁФєМṩПа№ШЦ¤ѕЭЈ¬Па№ШЛЯЛПѕНОЮґУМёЖрБЛЎЈ

ЎЎЎЎ±КХЯОЇНРТ»Цֵش󻧸шёГПШДіХтµДПа№ШБмµјґшИҐБЛГыЖ¬Ј¬ПЈНыёГПзХтёєФрИЛДЬ№»ѕНЦЦµШґу»§ГЗ·ґУіµДПа№ШЗйїцЧчіцЅвКНЈ¬ёшіцµШ·ЅХюё®µДЛµ·ЁЎЈИ»¶шЈ¬ИґИГ±КХЯК§НыБЛЈ¬Цֵش󻧷ґАЎµДРЕПўіЖЈ¬ёГХтНхё±Хті¤їґБЛ±КХЯГыЖ¬Ц®єуЈ¬І»РјТ»№ЛµШ¶ФЦЦЦІґу»§ГЗіЖЈєХвСщµДТ°јЗХЯОТјыµГ¶аБЛЈ¬ЛыГЗПЖІ»ЖрґуАЛАґЈ¬ХТЛыГЗ№ЬДсУГЈї

ЎЎЎЎ¶ФНхё±Хті¤ЛНёшµДЎ°Т°јЗХЯЎ±Г±ЧУЈ¬±КХЯКЬіиИфѕЄЈ¬І»µГІ»¶аЛµБЅѕдЎЈ

ЎЎЎЎ±КХЯФшФЪДіПШНіјЖѕЦЕ©µч¶УґУКВ№эЕ©µч№¤ЧчЈ¬УЦФЪДі№ъУРґуРНТ»АаЖуТµ№¤ЧчК®ИэДк¶аЈ¬З°єујУЧЬЖрАґЈ¬±КХЯФЪНіјЖХЅПЯГюЕА№цґтК®БщДк¶аЈ¬Ц®єу·ЕЖъЛщУР№¤ЧчЈ¬ЧЁГЕН¶ЙнУЪЦР№ъГсјдУЯВЫја¶ЅРРТµЈ¬ЦБЅсТІУРК®ОеДк¶аБЛЎЈ

ЎЎЎЎ±КХЯН¶ЙнЦР№ъГсјдУЯВЫја¶ЅК®ОеДк¶аАґЈ¬ґУОґјУГЛ№эИОєОТ»јТєЈДЪНвГЅМеЈ¬ґУОґУГЎ°јЗХЯЎ±Йн·ЭЅшРР№эЛщОЅµДЎ°ІЙ·ГЎ±ЎЈёщѕЭЧФЙн№¤ЧчѕСйєНИПЦЄЎўАнЅвЈ¬±КХЯТ»Ц±Ѕ«ЧФјєЛщЧцµД№¤ЧчИПОЄКЗТ»ПоАы№ъАыГсЈ¬РЦъёчј¶µіОЇєНХюё®·ЦУЗЅвДСµДЎўУРТвТеµДЙз»бµчІй»о¶ЇЈ¬ЛщРОіЙµДОДЧЦІДБПЈ¬ФтКЗїЙ№©ёчј¶µіОЇЎўХюё®ЅшРРѕцІЯК±ІОїјµДµчІй±ЁёжІДБПЈ¬ІўІ»КЗґ«ГЅТвТеЙПµДёєГжЖШ№вІДБПЎЈ

ЎЎЎЎ±КХЯґґ°мЦР№ъ°ЩРХєнЙаНшК®ОеДк¶аАґЈ¬ПИєу№ШЧўБЛ°ьАЁ·ўЙъФЪёГПШµДИЛ№·Н¬№ШЎўґу№ГДпЙП»·КВјюФЪДЪµДЦо¶аУлАП°ЩРХУР№ШµДКВјюЈ¬ТІЅУКЬ№э°ьАЁСлКУЎў¶«·ЅОАКУФЪДЪµДёчј¶ЎўёчµШГЅМеІЙ·ГЈ¬ґУОґ¶ФЧФјєµДЙн·ЭЧц№эИОєОИП¶ЁЈ¬ХвЈ¬їЙТФґУПа№Ш±ЁµАЦеõЅУЎЦ¤ЎЈОґФшПлµЅЈ¬ХвґОЙЅ¶«КЎглЙППШ№КµШЦШУОЈ¬№ШЧўІ»¶®·ЁВЙЈ¬І»БЛЅв№ъјТХюІЯµДЦЦµШґу»§ГЗ·ґУіµДПа№ШЗйїцЈ¬ѕУИ»ѕНµГµЅБЛёГПШДіХтНхё±Хті¤ёшЛНЙПµДЎ°Т°јЗХЯЎ±Г±ЧУЈ¬ЖсДЬІ»ИГ±КХЯХвёцГ»ГыГ»·ЦµДЦР№ъ№«ГсРАПІИфїсЈї±КХЯґтЛгЈ¬УаЙъФЩё°И«№ъёчµШ№ШЧўЖЅГс°ЩРХ·ґУіОКМвµДК±єтЈ¬ѕНТФЎ°Т°јЗХЯЎ±ЧФіЖБЛЈ¬ХвЈ¬У¦ёГ±ИЎ°Йз»б»о¶ЇµчІйХЯЎ±јтµҐЎўГчБЛЎўЙПїЪЎўТЧјЗЎЈ

ЎЎЎЎ¶ФУЪЦЦµШґу»§ГЗ·ґУіµДЗйїцЈ¬ЦР№ъИЛГсІЖІъ±ЈПХ№Й·ЭУРПЮ№«ЛѕЙЅ¶«КЎглЙППШ·Ц№«Лѕ№¤ЧчИЛФ±ЅйЙЬЛµЈ¬ЦЦµШґу»§ГЗЅ«Па№ШЗйїц·ґУіµЅБЛёГПШјНјмјаІмІїГЕІїГЕФЪДЪµДПа№ШµҐО»ЎўІїГЕЈ¬јНјмІїГЕ№¤ЧчИЛФ±ТІАґёГ·Ц№¤ЧчЧцБЛµчІйЈ¬ЅбВЫКЗёГ·Ц№«ЛѕµДПа№Ш№¤ЧчЎў№¤ЧчИЛФ±ФЪ¶ФґэЦЦµШґу»§ГЗµДИЁАыЦчХЕ№эіМЦРІ»ґжФЪОКМвЎЈ

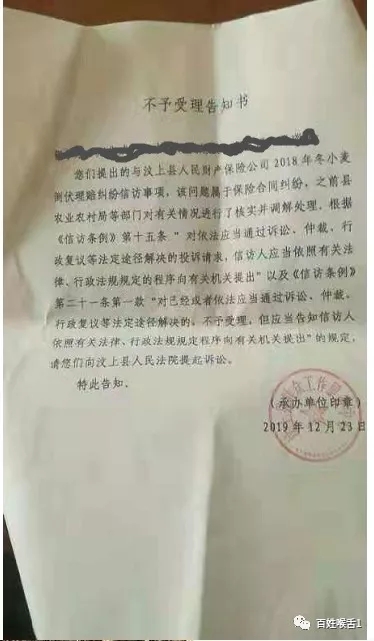

ЎЎЎЎЙЅ¶«КЎглЙППШИЛГсХюё®РЕ·ГІїГЕ¶ФУЪЦЦµШґу»§ГЗ·ґУіµДЗйїцЈ¬ФтТФЎ°ёГОКМвКфУЪ±ЈПХєПН¬ѕА·ЧЎ±Ј¬У¦µ±НЁ№эЛЯЛПЎўЦЩІГЎўРРХюёґТйµИ·Ё¶ЁНѕѕ¶ЅвѕцОЄУЙЈ¬І»УиКЬАнЎЈ

Е©Тµ±ЈПХПа№ШіЈК¶ЈЁТФПВДЪИЭАґЧФЎ°»ЭЕ©НшЎ±Ј©

ЎЎЎЎЕ©Тµ±ЈПХКЗ±ЈХП№гґуЕ©ГсЕуУСµДЙъГьІЖІъєНѕјГіЙ№ыІ»ФвКЬТвНвЛрК§µДТ»ПоЦШТЄКЦ¶ОЈ¬єЬ¶аЕ©ГсЕуУС¶јТСѕїЄКјЅУґҐЎЈµ±И»№ШУЪЕ©Тµ±ЈПХЈ¬ДїЗ°ФЪ№гґуЕ©ГсЕуУСµДїґ·ЁЦРИФИ»ґжФЪЧЕХщТйЈ¬±ѕОДЛщЅйЙЬµДЙжј°Е©Тµ±ЈПХПа№ШДЪИЭЈ¬ТІЦ»КЗёшПлТЄБЛЅвµДЕ©ГсЕуУСМṩһЩРЕПўЈ¬ѕЯМеФхГґЕР¶ПєНСЎФс»№КЗТЄїґЕ©ГсЕуУСЧФјєЎЈПЈНыЕ©ГсЕуУСГЗ¶јДЬ№»ЧјИ·ЕР¶ПЧФјєКЗ·сРиТЄЕ©Тµ±ЈПХЈ¬ИГЧФјєµДЙъ»оЦКБїєН±ЈХП¶јУРМбЙэЎЈ

ЎЎЎЎУЙУЪЅьДкАґЖшєтЎў»·ѕіµИОКМвµД±д»ЇЈ¬ёчЦЦЧФИ»ФЦє¦ЅУБ¬Жµ·ўЈ¬І»Ѕц¶ФЕ©ТµЙъІъФміЙБЛТ»¶ЁУ°ПмЈ¬ТІИГІ»ЙЩЕ©ГсЕуУСКЬµЅБЛѕјГЛрК§ЎЈ¶шЕ©ТµЙъІъКЗЧоИЭТЧКЬµЅЧФИ»ФЦє¦У°ПмµД»·ЅЪЈ¬ТтґЛЈ¬ОТ№ъНЖіцБЛЕ©Тµ±ЈПХІ№МщХюІЯЈ¬µ«КЗЛжЧЕЕ©Тµ±ЈПХµДНЖРРЈ¬ТІИГФЅАґФЅ¶аµДЕ©ГсЕуУС·ёБЛДСЈ¬ХжХжјЩјЩµДЕ©Тµ±ЈПХµЅµЧёГИзєОЕР¶ПЈїґєёыЅбКшєуДгЧј±ёЅ»Е©Тµ±ЈПХВрЈїПВГжРЎ±аѕНґшґујТТ»ЖрАґБЛЅвТ»ПВЕ©Тµ±ЈПХЎЈ

Е©Тµ±ЈПХЧчУГ

ЎЎЎЎТ»ЎўЕ©Тµ±ЈПХКЗКІГґЈїЕ©Тµ±ЈПХµДЧчУГ

ЎЎЎЎЕ©Тµ±ЈПХЈ¬ЧЁОЄЕ©ГсФЪґУКВЦЦЦІТµЎўРуДБТµЎўБЦТµєНУжТµµДЙъІъ№эіМЦРФвКЬЧФИ»ФЦє¦ЎўТвНвКВ№КЎўТЯІЎјІІЎµИКВ№КФміЙѕјГЛрК§Мṩ±ЈХПµДТ»ЦЦ±ЈПХЎЈ¶ФЕ©ТµµДХюІЯ·ціЦїП¶ЁБЛЕ©ТµµШО»Ј¬ХвКЗТ»Поі¤ЖЪ№ъІЯЈ¬ДїЗ°ОТ№ъИФФЪіЦРшµДІ»¶ПјУґуЦ§Е©»ЭЕ©Б¦¶ИЎЈ

ЎЎЎЎЕ©Тµ±ЈПХµД¶ФПуКЗЈєЕ©ЧчОпФФЕаЎўЙБЦУЄФмЎўРуЗЭЛЗСшЎўЛ®ІъСшЦіЎўІ¶АМТФј°Е©ґеЦРёЅКфУЪЕ©ТµЙъІъ»о¶ЇµДё±ТµЎЈ

ЎЎЎЎ¶ФУЪєЬ¶аЖХНЁЕ©ГсЕуУСАґЛµЈ¬Е©Тµ±ЈПХДЬјхЙЩЎ°ЧФИ»МмФЦЎ±¶ФЖдµДУ°ПмЈ¬±ЈХПРБїаКХИлЎЈ

Е©Тµ±ЈПХПХЦЦ

ЎЎЎЎ¶юЎўЕ©Тµ±ЈПХПХЦЦУРДДР©·ЦАаЈї

ЎЎЎЎТ»°гАґЛµЈ¬Е©Тµ±ЈПХ°ґЦЦАа·ЦОЄЦЦЦІТµ±ЈПХєНСшЦіТµ±ЈПХЈ¬ЖдЦРЦЦЦІТµУЦ·ЦОЄЕ©ЧчОп±ЈПХЎўКХ»сЖЪЕ©ЧчОп±ЈПХЎўЙБЦ±ЈПХєНѕјГБЦЎўФ°БЦГзЖФ±ЈПХЈ»¶шСшЦіТµУЦ·ЦОЄЙьРу±ЈПХЎўјТРу±ЈПХЎўјТЗЭ±ЈПХЎўЛ®ІъСшЦі±ЈПХЎўЖдЛыСшЦі±ЈПХЎЈ

ЎЎЎЎОТ№ъїЄ°мµДЕ©Тµ±ЈПХЦчТЄПХЦЦУРЈєЕ©ІъЖ·±ЈПХЈ¬ЙъЦн±ЈПХЈ¬ЙьРу±ЈПХЈ¬ДМЕЈ±ЈПХЈ¬ёыЕЈ±ЈПХЈ¬ЙЅСт±ЈПХЈ¬СшУг±ЈПХЈ¬СшВ№ЎўСшСјЎўСшј¦µИ±ЈПХЈ¬¶ФПєЎў°цХдЦйµИ±ЈПХЈ¬јТЗЭЧЫєП±ЈПХЈ¬Л®µѕЎўУНІЛЎўКЯІЛ±ЈПХЈ¬µѕВуіЎЎўЙБЦ»рФЦ±ЈПХЈ¬їѕСМЦЦЦІЎўОч№П±ўФЦЎўПгАжКХ»сЎўРЎВу¶іє¦ЎўГЮ»ЁЦЦЦІЎўГЮМпµШД¤ёІёЗ±ўФЦµИ±ЈПХЈ¬Ж»№ыЎўСјАжЎўїѕСМ±ЈПХµИµИЎЈ

ЎЎЎЎѕЭ±Јја»бµДКэѕЭПФКѕЈ¬ДїЗ°ОТ№ъЕ©Тµ±ЈПХїЄ°мЗшУтТСёІёЗИ«№ъЛщУРКЎ·ЭЈ¬іР±ЈЕ©ЧчОпЖ·ЦЦґпµЅ211ёцЈ¬»щ±ѕёІёЗЕ©ЎўБЦЎўДБЎўУжёчёцБмУтЎЈ

Е©Тµ±ЈПХМхАэ

ЎЎЎЎИэЎўЕ©Тµ±ЈПХМхАэ

ЎЎЎЎЎ¶Е©Тµ±ЈПХМхАэЎ·ТСУЪ2012Дк10ФВ24ИХФЪ№ъОсФєµЪ222ґОіЈОс»бТйНЁ№эЈ¬2012Дк11ФВ12ИХЦР»ЄИЛГс№ІєН№ъ№ъОсФєБоµЪ629єЕХэКЅ№«ІјЎЈёщѕЭ2016Дк2ФВ6ИХ№ъОсФєБоµЪ666єЕЎ¶№ъОсФє№ШУЪРЮёДІї·ЦРРХю·Ё№жµДѕц¶ЁЎ·РЮХэ,ёГЎ¶МхАэЎ··ЦЧЬФтЎўЕ©Тµ±ЈПХєПН¬ЎўѕУЄ№жФтЎў·ЁВЙФрИОЎўёЅФт5ХВ32МхЈ¬ЧФ2013Дк3ФВ1ИХЖрК©РРЎЈЈЁТтЖЄ·щОКМвЈ¬ѕЯМеМхАэДЪИЭґујТїЙФЪХюё®РЕПў№«їЄЧЁАёЙПЛСЛчІйФДЈ©

Е©Тµ±ЈПХёчј¶ІЖХюІ№Мщ±ИАэ

ЎЎЎЎЛДЎўЕ©Тµ±ЈПХµДёчј¶ІЖХюІ№Мщ±ИАэ·Ц±рКЗ¶аЙЩЈї

ЎЎЎЎ1.ЦЦЦІТµ

ЎЎЎЎЦРОчІїКЎ·ЭЈ¬ёчј¶ІЖХюІ№МщЦБЙЩ65%(ЦРСлІЖХюІ№Мщ40%Ј¬КЎј¶ІЖХюІ№МщЦБЙЩ25%)Ј¬¶«ІїКЎ·ЭОЄ60%(ЦРСлІЖХюІ№Мщ35%Ј¬КЎј¶ІЖХюІ№МщЦБЙЩ25%)ЎЈБнНвЈ¬¶ФДЙИлІ№Мщ·¶О§µДРВЅ®ЙъІъЅЁЙи±шНЕЎўЦРСлЦ±КфїСЗшЎўЦР№ъґў±ёБё№ЬАнЧЬ№«ЛѕЎўЦР№ъЕ©Тµ·ўХ№јЇНЕУРПЮ№«ЛѕµИЈ¬ЦРСлІЖХюІ№Мщ65%Ј»

ЎЎЎЎ2.СшЦіТµ

ЎЎЎЎЦРОчІїКЎ·ЭЈ¬ёчј¶ІЖХюІ№МщЦБЙЩ80%(ЦРСлІЖХюІ№Мщ50%Ј¬КЎј¶ј°КЎј¶ТФПВІЖХюІ№МщЦБЙЩ30%)Ј¬¶«ІїКЎ·ЭОЄ70%(ЦРСлІЖХюІ№Мщ40%Ј¬КЎј¶ј°КЎј¶ТФПВІЖХюІ№МщЦБЙЩ30%)Ј¬¶ФЦРС뵥λЈ¬ЦРСлІЖХюІ№Мщ80%Ј»

ЎЎЎЎ3.ЙБЦ

ЎЎЎЎ№«ТжБЦЈ¬ёчј¶ІЖХюІ№МщЦБЙЩ90%(µШ·ЅІЖХюЦБЙЩІ№Мщ40%Ј¬ЦРСлІЖХюІ№Мщ50%);ґуРЛ°ІБлБЦТµјЇНЕ№«ЛѕµД№«ТжБЦЈ¬ЦРСлІЖХюІ№Мщ90%ЎЈЙМЖ·БЦЈ¬ёчј¶ІЖХюІ№МщЦБЙЩ55%(КЎј¶ІЖХюЦБЙЩІ№Мщ25%Ј¬ЦРСлІЖХюІ№Мщ30%)Ј¬ґуРЛ°ІБлБЦТµјЇНЕ№«ЛѕµД№«ТжБЦЈ¬ЦРСлІЖХюІ№Мщ55%Ј»

ЎЎЎЎ4.ІШЗшЖ·ЦЦЈ¬МмИ»ПрЅє

ЎЎЎЎёчµШ·ЅЈ¬ЦБЙЩІ№Мщ65%(КЎј¶ІЖХюЦБЙЩІ№Мщ25%Ј¬ЦРСлІЖХюІ№Мщ40%)Ј¬ЦРС뵥λЈ¬ЦРСлІЖХюІ№Мщ65%Ј»

Е©ГсН¶±ЈіМРт

ЎЎЎЎОеЎўЕ©ГсёГИзєОХэИ·№єВтЕ©Тµ±ЈПХЈї

ЎЎЎЎўЩМоРґН¶±ЈµҐЈ¬Пт±ЈПХ»ъ№№МбіцН¶±ЈЕ©Тµ±ЈПХµДТвФёЈ»

ЎЎЎЎўЪ±ЈПХ»ъ№№ЙуєЛН¶±ЈИЛІДБПЈ¬И·¶ЁКЗ·сЅУКЬН¶±ЈИЛµДН¶±ЈТвФёЈ»

ЎЎЎЎўЫ±ЈПХ»ъ№№ѕц¶ЁЅУКЬіР±ЈЈ¬ІўПкПёЅвКНЕ©Тµ±ЈПХєПН¬МхїоЈ»

ЎЎЎЎўЬН¶±ЈИЛѕц¶ЁКЗ·сН¶±ЈЈ¬Н¶±ЈИЛЧг¶оЅЙДЙ±ЈПХ·СЈ»

ЎЎЎЎўЭ±аЦЖ±ЈПХєПН¬Ј»

ЎЎЎЎўЮН¶±ЈИЛЗ©КХ±ЈПХєПН¬ЎЈ

ЎЎЎЎМШ±рМбРСЈєИз№ыФЪєПН¬ЖЪјд·ўЙъБЛФЦє¦Ј¬КЧПИТЄј°К±НЁЦЄЛщФЪґеР±ЈФ±»тХтЈЁЗшЈ©ИэЕ©±ЈПХ·юОсХѕЈ¬УЙХтЈЁЗшЈ©ЎўґеР±ЈФ±°СКЬФЦЗйїцєЛКµєу±ЁЛН±ЈПХ»ъ№№Ј»ЖдґОТЄ±Ј»¤єГКЬФЦПЦіЎЈ¬Оґѕ±ЈПХ№«ЛѕФКРнЈ¬І»ДЬЛжТв¶ФФЦє¦ПЦіЎЅшРРґ¦АнЈ»ЛжєуЈ¬±ЈПХ»ъ№№єНХюё®Па№ШІїГЕЅ«БЄєП¶ФКЬФЦЗйїцЅшРРІйї±¶ЁЛ𣬱ЈПХ№«ЛѕЅ«ёщѕЭ№ж¶ЁЅшРРАнЕ⹫ʾЈ¬ОЮТмТйєуПтКЬФЦЕ©»§·ў·ЕЕвїоЎЈ

Е©Тµ±ЈПХІ№Мщ

ЎЎЎЎБщЎўЕ©Тµ±ЈПХІ№МщХюІЯЅр¶о

ЎЎЎЎЕ©Тµ±ЈПХµЅµЧТЄЅ»¶аЙЩЈ¬јшУЪЕ©ТµЙъІъµДЗшУтРФМШµгМ«ГчПФЈ¬ТФј°ёчµШѕјГ·ўХ№µДІ»ЖЅєвИ«№ъГ»УРНіТ»№ж¶ЁЎЈКµјКЙПЈ¬Е©Гс(Е©ТµґУТµИЛФ±)ХжХэґУЧФјєСь°ьАпМНіцАґЅЙДЙµД±Ј·СЦ»ХјУ¦Ѕ»±Ј·СµДєЬЙЩТ»Ії·ЦЎЈ

ЎЎЎЎТтОЄЕ©Тµ±ЈПХµДґуІї·Ц±Ј·СУЙёчј¶ІЖХю(ЦРСлІЖХюЎўКЎІЖХюЎўКРІЖХюј°ПШІЖХю)ЅЙДЙБЛЈ¬ёчј¶ІЖХюєПјЖ±Ј·СІ№Мщ±ИАэЖЅѕщґпµЅ75%~80%ЎЈЖдЦРЈ¬ЦРСлІЖХюХј±ИЧоґуЈ¬ЦРСлІЖХю±Ј·СІ№МщєёЗЦЦЦІЎўСшЦіЎўБЦТµµИЈ¬»щ±ѕёІёЗБЛЦчТЄµДґуЧЪЕ©ІъЖ·Јє

ЎЎЎЎўЩЦЦЦІТµЈєЦёУсГЧЎўЛ®µѕЎўРЎВуЎўГЮ»ЁЎўВнБеКнЎўУНБПЧчОпЎўМЗБПЧчОпЈ»

ЎЎЎЎўЪСшЦіТµЈєЦёДЬ·±ДёЦнЎўДМЕЈЎўУэ·КЦнЈ»

ЎЎЎЎўЫЙБЦЈєЦёТС»щ±ѕНкіЙБЦИЁЦЖ¶ИёДёпЎўІъИЁГчОъЎўЙъІъєН№ЬАнХэіЈµД№«ТжБЦєНЙМЖ·БЦЈ»

ЎЎЎЎўЬЖдЛыЖ·ЦЦЈєЦёЗапэЎўкуЕЈЎўІШПµСтЎўМмИ»ПрЅєЈ¬ТФј°ІЖХюІїёщѕЭµіЦРСлЎў№ъОсФєТЄЗуИ·¶ЁµДЖдЛыЖ·ЦЦЎЈ

ЎЎЎЎМШ±рМбРСЈє№єВтЕ©Тµ±ЈПХКЗУРІ№МщµДЈ¬ТФЙПХвР©Е©ЧчОпПнУР±Ё·ПІ№МщЎЈ

Е©Тµ±ЈПХ±Ј·СЅЙДЙ

ЎЎЎЎЖЯЎўЕ©Тµ±ЈПХТ»Д¶µШТЄЅ»¶аЙЩЗ®Ј¬УЦДЬІ№Мщ¶аЙЩЈї

ЎЎЎЎИз№ыКЗ°ґ2017ДкµД±кЧјЛгµД»°Ј¬УсГЧГїД¶±Ј¶оОЄ329ФЄЈ¬·СВКОЄ6%Ј¬±Ј·С20ФЄ/Д¶ЎЈЕ©ГсРиТЄЅ»ёш±ЈПХ№«ЛѕµДЗ®НЁ№эјЖЛгЈєТ»Д¶µШµД±ЈПХ·СОЄ20ФЄЈ¬Хв20ФЄ±ЈПХ·СФЩУЙЦРСлІЖХюЎўКЎІЖХюЎўКРІЖХюЎўПШј¶ІЖХюёєФр80%Ј¬Е©ГсіРµЈ20%Ј¬ЧЬМеЛгПВАґЕ©ГсТ»Д¶µШЅ»4ФЄЎЈµ±И»ЗлЧўТвЈ¬ХвёцОКМвУлК±јдЈ¬µШµгУР№ШЎЈ

ЎЎЎЎЗлЧўТвЈєЕ©ТµЙъІъµДЗшУтРФМШХчК®·ЦГчПФЈ¬ёчµШЧФИ»ЧКФґЎўЖшєтМхјюµИЗйїцеДТмЈ¬ТтґЛёчКЎµДЕ©Тµ±ЈПХЖ·ЦЦЎў·¶О§Ўў±Ј·Сј°¶о¶И¶јІ»Т»СщЎЈЅЁТйёчО»Е©ГсЕуУС¶јЧоєГКЗПИИҐБЛЅвПВЧФјєµ±µШµД±ЈПХХюІЯЎЈ

Е©Тµ±ЈПХЕ⳥±кЧј

ЎЎЎЎ°ЛЎўЕ©Тµ±ЈПХЕ⳥±кЧјКЗ¶аЙЩЈї

ЎЎЎЎЙиЦГЖрЕвµгЎЈАнЕвЖрµгОЄ30%Ј¬јґіР±ЈµДЕ©ЧчОпТтЧФИ»ФЦє¦ФміЙЛрК§ВКґпµЅ30%ЈЁє¬30%Ј©ТФЙПµЅ70%К±Ј¬°ґЕ©ЧчОпЙъі¤ЖЪ»®·Ц±ЈПХЅр¶оєНЛрК§ВКјЖЛгЕвїоЎЈ

ЎЎЎЎѕЯМеАнЕвјЖЛ㹫ʽΪЈєЕ⳥Ѕр¶о=ёчЙъі¤ЖЪ±ЈПХЅр¶о*ЛрК§ВК*КЬЛрГж»эЎЈ¶ФУЪЛрК§ВКґпµЅ70%ТФЙПК±Ј¬°ґёГЕ©ЧчОпЙъі¤ЖЪ±ЈПХЅр¶оИ«¶оЕвё¶ЎЈ

ЎЎЎЎ1ЎўЦЦЦІµДЛ®µѕТтФвКЬ±ЈПХФрИО·¶О§ДЪµДЧФИ»ФЦє¦КВ№Кµ«ЛрК§ВКФЪ30%ТФПВЈ¬±ЈПХИЛІ»ёєФрЕ⳥ ЎЈ

ЎЎЎЎ2ЎўКµјКЛрК§ВКФЪ30%ЈЁє¬Ј©ТФЙП°ґ±ИАэЕвё¶Ј¬70%ЈЁє¬70%Ј©ТФЙПИ«¶оЕ⳥ЎЈГїО»±»±ЈПХИЛ±ЈПХЛ®µѕµШїйГж»эРЎУЪКµјКЦЦЦІГж»эК±Ј¬°ґіР±ЈГж»эХјКµјКЦЦЦІГж»эµД±ИАэјЖЛгЕ⳥ЎЈ

Е©Тµ±ЈПХПЦЧґ

ЎЎЎЎѕЕЎўЕ©Тµ±ЈПХ·ўХ№ПЦЧґј°ґжФЪµДОКМв

ЎЎЎЎЧФ2007ДкµЅ2016ДкµД10ДкјдЈ¬ОТ№ъЕ©Тµ±ЈПХМṩ·зПХ±ЈХПґУ1126ТЪФЄФці¤µЅ2.16НтТЪФЄЈ¬ДкѕщФцЛЩ38.83%ЎЈЕ©Тµ±ЈПХ±Ј·СКХИлґУ51.8ТЪФЄФці¤µЅ417.12ТЪФЄЈ¬Фці¤БЛ7±¶ЎЈ2017ДкіЦРшФці¤ЦБ470¶аТЪФЄЎЈ

ЎЎЎЎѕЭНіјЖЈ¬ЧФИ»ФЦє¦ГїДкёшЦР№ъФміЙ1000ТЪФЄТФЙПµДѕјГЛрК§Ј¬КЬє¦ИЛїЪ2ТЪ¶аИЛґОЈ¬ЖдЦРЕ©ГсКЗЧоґуµДКЬє¦ХЯЈ¬ТФНщѕИФЦЦчТЄїїГсХюѕИјГЎўЦРСлІЖХюµДУ¦ј±»ъЦЖєНЙз»бѕиЦъЈ¬Е©Тµ±ЈПХОЮТЙїЙК№Е©ГсµГµЅёь¶аµДІ№іҐєН±ЈХПЎЈ

ЎЎЎЎФЪИҐДкОТ№ъ·ЗіЈЧўЦШЕ©Тµ±ЈПХЈ¬Ѕ«Е©Тµ±ЈПХРґИлЎ°БЅ»бИИµгЎ±Ј¬іЙОЄБЅ»бИИґКЦ®Т»ЎЈ2017ДкЈ¬Ії·ЦЦЦЦІТµГїД¶±Ј¶оёЯґп900ФЄЈ¬±ЈПХ·СВКОЄ5%Ј¬ГїД¶±Ј·С45ФЄЈ»Ії·ЦСшЦіТµГїН·±Ј¶о8000ФЄЈ¬·СВК4%Ј¬ГїН·±Ј·С320ФЄЈ»№«ТжБЦЙБЦ±ЈПХЅр¶оГїД¶ЖЅѕщ500ФЄЈ¬·СВК2ЎлЈ¬ГїД¶±Ј·С1ФЄµИµИЎЈёчј¶ІЖХюєПјЖ±Ј·СІ№Мщ±ИАэЖЅѕщґпµЅ75%~80%ЎЈёчКЎКРЕ©Тµ±ЈПХµДЖ·ЦЦЎў·¶О§Ўў±Ј·СТФј°Е⳥Ѕр¶оУРЛщІ»Н¬Ј¬ґуЦВПаІоІ»ґуЎЈ

ЎЎЎЎѕЭЧоРВКэѕЭПФКѕЈ¬ОТ№ъЕ©Тµ±ЈПХТµОс№жДЈЅцґОУЪГА№ъЈ¬КЗИ«ЗтµЪ¶юЈ¬СЗЦЮµЪТ»Ј¬ЖдЦРЈ¬СшЦіТµ±ЈПХТµОс№жДЈѕУИ«ЗтµЪТ»ЎЈ

ЎЎЎЎґжФЪµДОКМвґуёЕѕНКЗЛжЧЕЕ©Тµ±ЈПХµДНЖРРЈ¬УРР©Н¶»ъИЎЗЙµДИЛіцПЦЈ¬ИГЕ©ГсЕуУС·ЦІ»ЗеХжјЩЈ¬ЛщТФПлТЄН¶±ЈµДЕ©ГсЕуУС»№КЗµГНкЙЖЧФјє¶ФЕ©Тµ±ЈПХХв·ЅГжЦЄК¶µДБЛЅвЎЈ№ъјТТІ»бјУґуБ¦¶И¶ФХвТ»·ЅГжµДја№ЬЎЈ